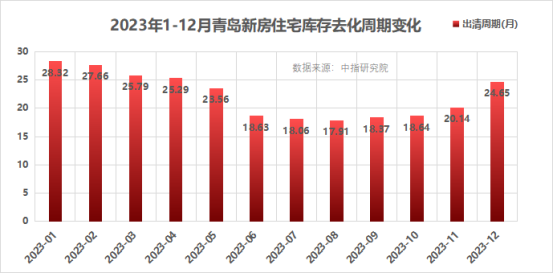

据中指研究院数据显示,截至2023年12月结束,青岛新房住宅可售库存约168289套,可售面积约1996.73万㎡,平均去化周期约24.65个月,连续四个月升高。

从全年月度去化周期来看,2023年开年即处于高位28.32个月, 之后连续7个月环比降低,从年初的28个多月降至2023年8月底的17.91个月。之后青岛新房住宅库存重回环比上升趋势,8-12个月连续四个月环比上升,全市平均去化周期重新回到超24个月的周期,压力明显。

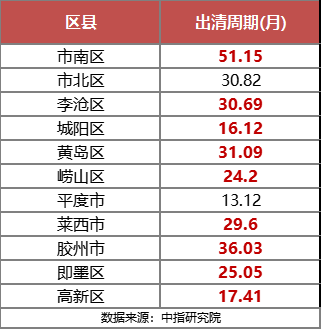

区域来看,截至2024年1月初,青岛市南区去化周期最长超51个月, 其次胶州36个月, 黄岛31个月, 李沧30个月,压力满满。仅平度、高新区、城阳低于全市平均去化周期。环比来看, 只有市北区、平度出清周期环比微降,其他各区域出清周期均环比继续增长。

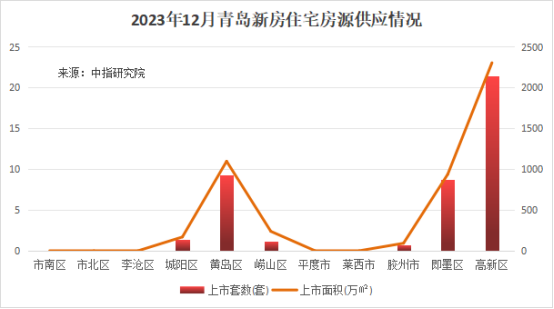

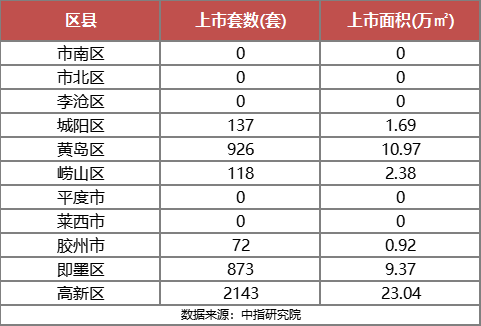

但是11月高新区新增产权型人才住房房源超2000套,后期高新区实际库存压力也将增大。

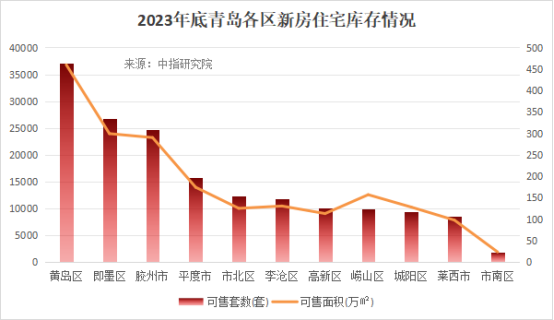

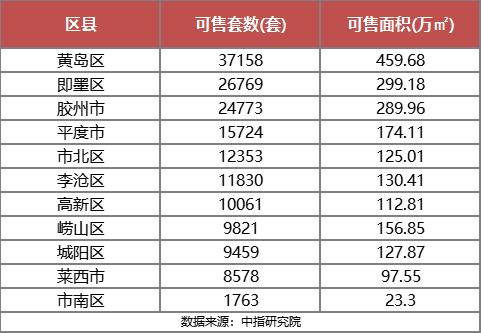

具体库存量方面,黄岛区以37158套居首,其次即墨可售套数26769套、胶州24773套。前三个区域合计超8.8万套,占比全市52.7%,压力满满。市北区在2023年下半年去化速率降低后库存连续多个月攀升,在12月终于有了小幅回落,但是压力仍然较高。李沧区可售套数111830套,随着2023年在售项目增多,李沧区库存去化周期也较去年有了明显增幅。崂山区可售套数在9821套,接下来张村河板块以及崂山前海一线银丰玖玺臺、天一仁和吾疆等多盘入市,后续库存压力或将进一步增大。

12月新增入市房源主要集中在高新区和黄岛区。高新区在11月新增批量产权型人才住房,规模入市必将推升片区库存压力。市北、李沧、平度、莱西等挂零,对于库存而言有助于缓解短期压力。城阳区今年多项目销售进入尾声,库存压力在下半年保持低位,新增入市房源量也相对较低,有助于片区市场稳定发展。

青岛特价房2024-01-10 15:42:43来自山东省

青岛特价房2024-01-10 15:42:43来自山东省